صدر بموجب قرار مجلس الوزراء رقم (٦١٢)

إن مجلس إدارة المركز السعودي لكفاءة الطاقة

وبناء على الصلاحيات الممنوحة له نظاما وفق تنظيم المركز الصادر بقرار مجلس الوزراء رقم ٣٥٣ وتاريخ ٣ / ٧ / ١٤٣٩هـ،

وبعد الاطلاع والمداولة، قرر المجلس ما يلي:

قرار رقم ٠٤-٠٤-٢٠٢٥

الموافقة على توصية اللجنة التنفيذية باعتماد تحديث المعيار الوطني لتبريد المناطق وفق المستند المرافق.

المركز السعودي لكفاءة الطاقة

صدر في: ٩ من شعبان ١٤٤٧هـ

الموافق: ٢٨ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٥٢) الصادر في ٣ من أبريل ٢٠٢٦م.

إن وزير الطاقة

بناء على الصلاحيات المخولة له نظاما،

وبعد الاطلاع على نظام توزيع الغاز الجاف وغاز البترول السائل للأغراض السكنية والتجارية، الصادر بالمرسوم الملكي رقم (م / ١٢٦) وتاريخ ١ / ١٢ / ١٤٣٨هـ، والمعدل بالمرسوم الملكي رقم (م / ١١٢) وتاريخ ٩ / ١١ / ١٤٤٣هـ، المتضمن في المادة (السابعة) أن تحدد هذه الوزارة في اللوائح ما يكفل تحقيق المصلحة العامة بما في ذلك ما ورد في الفقرة (١) التي نصت على «القواعد الخاصة بتنظيم أوجه النشاط»،

ولما تقتضيه المصلحة العامة.

يقرر ما يأتي

أولا

الموافقة على لائحة نشاط شبكة الغاز للأغراض السكنية والتجارية بالصيغة المرافقة لهذا القرار.

ثانيا

تنشر اللائحة في موقع الوزارة الإلكتروني، ويعمل بها بدءا من تاريخ صدور هذا القرار، وتلغي ما يتعارض معها.

ثالثا

يبلغ هذا القرار من يلزم؛ لإنفاذه والعمل بمقتضاه، وفقا لما تقضي به الأوامر، والأنظمة، واللوائح، والتعليمات، والسياسات، والإجراءات ذات العلاقة، وما يستجد عليها.

والله الموفق.

وزير الطاقة

عبدالعزيز بن سلمان بن عبدالعزيز

صدر في: ٩ من شعبان ١٤٤٧هـ

الموافق: ٢٨ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٤٦) الصادر في ٢٧ من فبراير ٢٠٢٦م.

صدر بموجب قرار وزارة الطاقة رقم (٢٧٣٨/٤٧٠٢٠١)

استنادا إلى المادة (السابعة) من نظام توزيع الغاز الجاف وغاز البترول السائل للأغراض السكنية والتجارية، المعدل بالمرسوم الملكي رقم (م / ١١٢) وتاريخ ٩ / ١١ / ١٤٤٣هـ،

وانطلاقا من دور وزارة الطاقة التنظيمي، أعدت هذه اللائحة لتحديد الإجراءات والشروط للحصول على الرخصة وممارسة نشاط إنشاء شبكة توزيع الغاز الجاف أو شبكة توزيع الغاز المستقلة، أو تطويرها، أو تشغيلها، أو صيانتها، وربط المنشآت السكنية والتجارية بها، وتزويد المستهلك بالغاز الجاف أو غاز البترول السائل أو الغاز الطبيعي البديل، والاشتراطات والمتطلبات التنظيمية والفنية، والإجراءات الرقابية التي يجب على المرخص له الالتزام بها.

المادة الأولى

التعريفات

١- تكون للألفاظ والعبارات الواردة في هذه اللائحة المعاني نفسها المبينة في نظام توزيع الغاز الجاف وغاز البترول السائل للأغراض السكنية والتجارية ولائحته التنفيذية.

٢- يقصد بالألفاظ والعبارات الآتية -أينما وردت في هذه اللائحة- المعاني الموضحة أمام كل منها، ما لم يقتض السياق خلاف ذلك:

اللائحة:

لائحة نشاط شبكة الغاز للأغراض السكنية والتجارية.

نشاط شبكة الغاز:

إنشاء شبكة توزيع الغاز الجاف أو شبكة توزيع الغاز المستقلة، أو تطويرها، أو تشغيلها، أو صيانتها، وربط المنشآت السكنية والتجارية بها، وتزويد المستهلك بالغاز الجاف، أو غاز البترول السائل، أو الغاز الطبيعي البديل.

شبكة توزيع الغاز المستقلة:

شبكة توزيع مستقلة تستقبل غاز البترول السائل، أو الغاز الطبيعي البديل، أو الغاز الجاف من الخزانات وأي مرافق أخرى مرتبطة بها، وتوصله إلى عدادات القياس الخاصة بالمستهلك، وتشمل خطوط أنابيب التوزيع، وصمامات التحكم، والخزانات وأي مرافق أخرى مرتبطة بها، وعدادات القياس، والصفايات، وأنظمة المراقبة والتحكم.

دليل تقديم الخدمة:

القواعد التي تعتمدها الوزارة وتحدد ضوابط تقديم الخدمة بين المرخص لهم والمستهلكين، وكذلك الأسس التي تنظم العلاقة بين مقدمي الخدمة والمستهلكين.

الرخصة:

إذن يمنح للقيام بنشاط شبكة الغاز.

المرخص له:

الشخص الذي يحصل على رخصة نشاط شبكة الغاز.

كراسة الطرح:

نشرة تصدرها الوزارة تتضمن معلومات تفصيلية بشأن طرح نشاط شبكة الغاز للمنافسة، التي تشمل الجوانب الفنية والمالية والالتزامات والتنظيمات وغيرها من الجوانب المرتبطة بالطرح.

المادة الثانية

أحكام عامة

١- على المتقدم بطلب الحصول على الرخصة استيفاء شروط منح الرخصة ومتطلباتها الواردة في اللائحة التنفيذية، وهذه اللائحة.

٢- على المرخص له الالتزام بالآتي:

أ- جميع الاشتراطات والموافقات اللازمة بموجب الأنظمة ذات العلاقة.

ب- دليل تقديم الخدمة.

ج- أن تكون جميع أجهزته ومعداته والعمليات المرتبطة بها مطابقة لمتطلبات الجهات ذات العلاقة والمقاييس العالمية، ومنها: الهيئة السعودية للمواصفات والمقاييس والجودة، وكود البناء السعودي.

د- أن يكون التصميم الهندسي من مكتب هندسي معتمد من الهيئة السعودية للمهندسين.

هـ- تركيب عدادات القياس لدى المستهلكين.

و- الفحص الدوري السنوي والصيانة للأجهزة والمعدات والشبكة والملحقات التابعة لها، كالمنظمات، وصمامات الغاز، وأنظمة إنذار تسرب الغاز، وعدادات قياس الاستهلاك للمستهلك.

ز- نظام السلامة والصحة المهنية وفقا للمقاييس العالمية، مثل: معايير إدارة السلامة والصحة المهنية (OSHA).

ح- القيام بجميع التحسينات والإضافات والإصلاحات للأصول واستبدال الأصول التي انتهى عمرها الافتراضي، أو تعرضت للتلف، أو أثبت الفحص الدوري عدم سلامتها.

ط- إعداد خطة شاملة للسلامة والموثوقية والصيانة وخطة الإدارة الفنية، على أن يتوفر في الخطة الشاملة الآتي:

- تشغيل أنظمة الغاز بضمان تقليل المخاطر على سلامة الممتلكات والجمهور والمستهلكين الناشئة عن النظام، أو الانقطاعات في نقل أو توريد الغاز، وإعادة إمدادات الغاز المنقطعة.

- إجراء تقييم كمي شامل للمخاطر.

- تنفيذ أعمال التوصيل لعدادات المستهلكين عن طريق أشخاص مختصين لتجنب المخاطر المتعلقة بالسلامة.

- توفير الوسائل المناسبة لتحقيق عزل الشبكة بالكامل أو أي جزء منها في حالة الطوارئ، والوسائل الكافية للوصول إلى خدمة الشبكة وغيرها من المعدات، وصيانتها، وتوفير الوسائل المناسبة للحفاظ على هيكل الشبكة وتشغيلها، وإعداد دليل لإجراءات التشغيل والصيانة الدورية، وإجراءات عملية فتح عدادات المستهلكين وإغلاقها، وأن تجرى العمليات عن طريق فنيين مدربين على إجراءات الطوارئ ومواجهتها.

ي- عدم القيام بأي ممارسة تحد من المنافسة العادلة في أنشطة الغاز أو في جزء منها، أو تخل بها.

ك- عدم التوقف عن مزاولة نشاط شبكة الغاز إلا بموافقة سابقة من الوزارة.

ل- ارتداء العاملين معدات الوقاية الشخصية، ومنها: القفازات المناسبة للعمل، وحذاء السلامة.

٣- للشخص ممارسة أكثر من نشاط من أوجه الأنشطة الخاضعة للنظام المشار إليه في الفقرة (١) من المادة (الثالثة) من اللائحة التنفيذية إذا استقل نشاط شبكة الغاز محاسبيا عن باقي الأنشطة.

٤- عند وجود خلاف بين المرخص له بنشاط شبكة توزيع الغاز المستقلة والمرخص له بنشاط نقل الغاز من مصادره إلى مرافق غاز البترول السائل أو شبكة توزيع الغاز المستقلة على أي من شروط الاتفاقية فلكل واحد منهما التقدم إلى الوزارة بطلب تسوية ودية بين الطرفين، وللوزارة اتخاذ ما يلزم لضمان استمرار تقديم الخدمة.

المادة الثالثة

خصائص الغازات ومواصفاتها

تكون خصائص الغازات ومواصفاتها الخاضعة لأحكام النظام وفق الآتي:

١- الغاز الجاف: خليط من المركبات الأساسية مثل: الميثان (CH4)، والإيثان (C2H6)، ومركبات هيدروكربونية أخرى بنسب ضئيلة، مثل: البروبان (C3H8)، والبيوتان (C4H10)، والبنتان، وأثقل (C5+)، وعلى نسبة لا تتجاوز (٣٪) من النيتروجين، ويمكن أن تختلف النسب المحددة من تلك المركبات الهيدروكربونية بناء على مصادر الغاز الجاف، على أن تتطابق مواصفات الغاز الجاف من مصدر الغاز التابع لشركة الزيت العربية السعودية (أرامكو السعودية) المواصفة (A-120).

٢- غاز البترول السائل: خليط من المركبات الأساسية مثل: البروبان (٨H٣C)، والبيوتان (١٠H٤C)، ومركبات هيدروكربونية أخرى بنسب ضئيلة، مثل: البروبيلين (٦H٣C)، والإيثان (٦H٢C)، والإيثيلين (٤H٢C)، ويمكن أن تختلف النسب المحددة من تلك المركبات الهيدروكربونية بناء على درجة حرارة الجو الخارجي ومواصفات الخلط المعتمدة من مصادر غاز البترول السائل الموسمية، على أن تتطابق مواصفات غاز البترول السائل من مصدر الغاز التابع لشركة الزيت العربية السعودية (أرامكو السعودية) المواصفة (A-١٥٠).

٣- الغاز الطبيعي البديل: يحتوي على نسبة عالية من البروبان (٨H٣C)، والبيوتان (١٠H٤C)، تشكل الغالبية العظمى من مكوناته، ويتم إنتاجه عن طريق مزج غاز البترول السائل مع الهواء، ويكون المزيج شبيها بخصائص الاحتراق للغاز الجاف، ويبلغ متوسط نسبة خلط غاز البترول السائل / الهواء (٦٠ / ٤٠)، على الرغم من أن هذا متغير على نطاق واسع بناء على الغازات التي يتكون منها غاز البترول السائل، وتكون طريقة تحديد نسبة الخلط عن طريق حساب مؤشر (Wobbe) للمزيج ليكون مماثلا للغاز الجاف.

المادة الرابعة

إجراءات التأهيل وطرح المنافسة

للوزارة دعوة من تنطبق عليهم الشروط والراغبين في الحصول على رخصة نشاط شبكة الغاز للدخول في منافسة وفق الضوابط الآتية:

١- يكون التقدم لطلب التأهيل وفق الوسائل والمدة الزمنية التي تحددها الوزارة بتعبئة النموذج المعتمد، وتقديم المستندات المطلوبة، مثل:

أ- ما يثبت القدرة الفنية والملاءة المالية لممارسة نشاط شبكة الغاز.

ب- الخبرات الإدارية والفنية والنظم المالية، وسياسات إدارة المخاطر، والموارد التقنية ونظمها، والإجراءات التشغيلية ونظمها الكافية للوفاء بالالتزامات التجارية والنظامية.

ج- أي مستندات أخرى تطلبها الوزارة في سبيل التحقق من الالتزامات والمتطلبات الواردة في النظام، واللائحة التنفيذية، وهذه اللائحة.

٢- تدرس الوزارة طلبات التأهيل، وتتحقق من استيفائها المستندات المطلوبة، وتجري التأهيل لتحديد المتنافسين المؤهلين.

٣- تشعر الوزارة المتنافسين المؤهلين، وتعلن عن ذلك في موقعها الإلكتروني.

٤- ترسل الوزارة كراسة الطرح إلى المتنافسين المؤهلين، وتفتح باب استقبال الاستفسارات لجميع المتنافسين وتجيب عنها.

٥- للوزارة تعديل كراسة الطرح، أو إعادة طرحها، أو إلغاؤها، وفق ما تراه مناسبا.

٦- يقدم المتنافسون عروضهم الفنية أثناء المدة المحددة في كراسة الطرح، ولا يقبل أي عرض يقدم بعد انتهاء المدة المحددة لاستقبال العروض.

٧- تفحص الوزارة العروض الفنية وفقا للمعايير المنصوص عليها في كراسة الطرح.

٨- تعلن الوزارة عن المتقدم الفائز -وفقا لوسائل الإبلاغ المحددة في كراسة الطرح- لاستكمال إجراءات إصدار الرخصة.

المادة الخامسة

شروط منح الرخصة

تمنح الوزارة الرخصة للمتقدم الفائز عند استيفاء الآتي:

١- تزويد الوزارة بالمستندات اللازمة والخطة التشغيلية.

٢- دفع المقابل المالي لإصدار الرخصة.

٣- الحصول على الموافقات والتصاريح اللازمة من الجهات ذات العلاقة بنشاط شبكة الغاز، ومنها ما يأتي:

أ- سجل تجاري.

ب- رخصة وزارة الاستثمار إن كان الاستثمار أجنبيا أو مشتركا.

ج- موافقة من المديرية العامة للدفاع المدني، أو ما يعادلها.

المادة السادسة

شروط تجديد الرخصة

على المرخص له عند رغبته في تجديد الرخصة الالتزام بالآتي:

١- التقدم إلى الوزارة بطلب الموافقة على تجديد الرخصة، مع استيفاء متطلبات شروط منحها المشار إليها في المادة (الخامسة) من هذه اللائحة خلال المدة التي تسبق انتهاءها بـ(٣٦) شهرا لنشاط إنشاء شبكة توزيع الغاز الجاف، و(١٢) شهرا لنشاط إنشاء شبكة توزيع الغاز المستقلة.

٢- سداد الغرامات المالية المسجلة على المرخص له إن وجدت.

٣- دفع المقابل المالي لتجديد الرخصة.

المادة السابعة

شروط تعديل الرخصة

على المرخص له عند رغبته في تعديل الرخصة الالتزام بالآتي:

١- التقدم إلى الوزارة بطلب الموافقة على تعديل الرخصة متضمنا أسباب الطلب ومبرراته.

٢- عدم الإخلال بأي من أوجه نشاط شبكة الغاز.

٣- سداد الغرامات المالية المسجلة على المرخص له إن وجدت.

المادة الثامنة

شروط نقل الرخصة

على المرخص له عند رغبته في نقل الرخصة الالتزام بالآتي:

١- التقدم إلى الوزارة بطلب الموافقة على نقل الرخصة متضمنا أسباب الطلب ومبرراته.

٢- استيفاء متطلبات شروط منح الرخصة المشار إليها في المادة (الخامسة) من هذه اللائحة.

٣- عدم الإخلال بأي من أوجه نشاط شبكة الغاز.

٤- سداد الغرامات المالية المسجلة على المرخص له إن وجدت.

المادة التاسعة

المقابل المالي

يكون المقابل المالي لإصدار الرخصة أو تجديدها (٢٠,٠٠٠) عشرين ألف ريال سعودي لنشاط إنشاء شبكة توزيع الغاز الجاف لمدة (١٥) سنة، و(٥,٠٠٠) خمسة آلاف ريال سعودي لنشاط إنشاء شبكة توزيع الغاز المستقلة لمدة (٥) سنوات، تدفع مرة واحدة قبل منح الرخصة أو عند تجديدها.

المادة العاشرة

بدء الخدمة في نشاط إنشاء شبكة توزيع الغاز الجاف

على المرخص له بعد استكمال الأعمال الإنشائية للشبكة التقدم بطلب الحصول على موافقة الوزارة قبل بدء الخدمة متضمنا الآتي:

١- شهادة اكتمال الأعمال الإعدادية للتشغيل.

٢- شهادة مطابقة من طرف ثالث تفيد بأن الشبكة مطابقة للالتزامات الفنية المحددة في هذه اللائحة.

٣- اتفاقية شراء المنتجات البترولية من شركة الزيت العربية السعودية (أرامكو السعودية)، المتضمنة إطلاق مشروع صيانة وتشغيل شبكة الغاز الجاف، واتفاقية التشغيل والصيانة لعداد نقل العهدة للغاز.

٤- خطة ربط محطة استلام الغاز من مصدر الغاز المطابقة للالتزامات الفنية والمعايير الخاصة بالشبكة الرئيسية، والمعتمدة من شركة الزيت العربية السعودية (أرامكو السعودية).

٥- جرد الأصول وإعداد قائمة بها واعتمادها من مراجع خارجي بحسب الأنظمة ذات العلاقة، وتقديمها إلى الوزارة قبل بدء الخدمة.

٦- أي متطلبات أخرى ترى الوزارة ضرورتها وفقا لطبيعة الرخصة.

المادة الحادية عشرة

المسؤوليات والالتزامات الفنية

على المرخص له في إنشاء شبكة توزيع الغاز الجاف على المرخص له الالتزام بالآتي:

١- الحصول على الغاز الجاف من مصدر الغاز التابع لشركة الزيت العربية السعودية (أرامكو السعودية) بحسب المعايير والمتطلبات الفنية لشركة الزيت العربية السعودية (أرامكو السعودية) ووفقا للسعر المعتمد.

٢- توزيع الغاز الجاف للمستهلكين في نطاق الرخصة وفق التعريفة المعتمدة.

٣- شهادة إنجاز سارية للأعمال الميكانيكية من شركة الزيت العربية السعودية (أرامكو السعودية) لمرافق المشروع الواقعة تحت مظلتها وإشرافها.

٤- إعداد اتفاقية إيصال الخدمة للمستهلك تكون متوائمة مع دليل تقديم الخدمة، وتزويد الوزارة بنسخة منها، على أن تشمل الآتي:

أ- إجراءات إيصال الخدمة.

ب- إجراءات التعديل على الخدمة.

ج- إجراءات فصل الخدمة وإعادتها وإلغائها.

د- إجراءات تطبيق تسعيرة الاستهلاك.

هـ- إجراءات حساب الاستهلاك والفوترة.

و- واجبات المستهلك وحقوقه، والتزامات مقدم الخدمة.

ز- آلية إصدار الفواتير ووسائل الدفع.

ح- إجراءات فصل الخدمة عن المستهلك بحسب الأسباب، مثل: (طلب المستهلك، وعدم دفع الفواتير).

ط- إجراءات إنهاء الاتفاقية.

ي- آلية قراءة العداد وإجراءاته، والاعتراض على الفاتورة.

ك- آلية استقبال الشكاوى ومعالجتها.

ل- آلية التعويض عن الضرر الذي قد يحدث في موقع المستهلك وإجراءاته.

م- عدم القدرة على توفير الغاز بسبب القوة القاهرة.

ن- إجراءات الدخول لملكية المستهلك.

٥- تحديث قائمة الأصول المقدمة قبل بدء الخدمة المشار إليها في الفقرة (٥) من المادة (العاشرة) من هذه اللائحة سنويا، مضافا إليها الأصول الجديدة أو الأصول المشطوبة، وتقديمها للوزارة.

المادة الثانية عشرة

المسؤوليات والالتزامات الفنية

على المرخص له في إنشاء شبكة توزيع الغاز المستقلة على المرخص له الالتزام بالآتي:

١- الحصول على غاز البترول السائل من المرخص له بنشاط نقل غاز البترول السائل من مصادره إلى مرافق غاز البترول السائل أو شبكة توزيع الغاز المستقلة وفق أجور النقل.

٢- توزيع غاز البترول السائل للمستهلك وفق التعريفة المعتمدة.

٣- شروط الجهات ذات العلاقة ومتطلباتها عند اختيار موقع إنشاء الشبكة المستقلة، وآلية دخول الصهاريج ووسائل النقل الأخرى، وخروجها.

٤- إعداد اتفاقية إيصال الخدمة للمستهلك، تكون متوائمة مع دليل تقديم الخدمة، وتزويد الوزارة بنسخة منها، على أن تشمل الآتي:

أ- إجراءات إيصال الخدمة.

ب- إجراءات التعديل على الخدمة.

ج- إجراءات فصل الخدمة وإعادتها وإلغائها.

د- إجراءات تطبيق تسعيرة الاستهلاك.

هـ- إجراءات حساب الاستهلاك والفوترة.

و- واجبات المستهلك وحقوقه، والتزامات مقدم الخدمة.

ز- آلية إصدار الفواتير ووسائل الدفع.

ح- إجراءات فصل الخدمة عن المستهلك بحسب الأسباب، مثل: (طلب المستهلك، وعدم دفع الفواتير).

ط- إجراءات إنهاء الاتفاقية.

ي- آلية قراءة العداد وإجراءاته، والاعتراض على الفاتورة.

ك- آلية استقبال الشكاوى ومعالجتها.

ل- آلية التعويض عن الضرر الذي قد يحدث في موقع المستهلك وإجراءاته.

م- عدم القدرة على توفير غاز البترول السائل بسبب القوة القاهرة.

ن- إجراءات الدخول لملكية المستهلك.

المادة الثالثة عشرة

إجراءات إصدار الفواتير

دون الإخلال باختصاصات الجهات الأخرى، يجب أن تتضمن الفواتير الآتي:

١- اسم مزود الخدمة وبياناته، ورقم سجله التجاري، وأن تصدر فاتورة ضريبية إلكترونية.

٢- تحرير الفاتورة باللغتين العربية والإنجليزية.

٣- اسم المستهلك ورقم اشتراكه، والرقم الضريبي إذا كان المستهلك تجاريا.

٤- رقم طباعة الفاتورة وتاريخها، ونوع الدفع، وضريبة القيمة المضافة، وإجمالي الفاتورة.

٥- رقم الصنف ووصفه (الغاز الجاف، وغاز البترول السائل، والغاز البديل)، والرقم التسلسلي.

٦- الكمية وسعر الوحدة، وأجور الخدمات حيثما تطلب.

٧- عنوان كل من المورد والعميل.

المادة الرابعة عشرة

إجراءات الفصل المحاسبي

١- على المرخص له أن يقدم إلى الوزارة القوائم المالية السنوية الأولية في موعد لا يتجاوز (٩٠) يوما، والقوائم المالية السنوية المدققة في موعد لا يتجاوز (١٨٠) يوما من نهاية العام المالي.

٢- على المرخص له فصل التكاليف والإيرادات المرتبطة بأوجه نشاط شبكة الغاز عن غيرها من الأنشطة، وتزويد الوزارة بوثائق الفصل المحاسبي.

٣- يجب أن يلتزم المرخص له عند عملية فصل التكاليف والإيرادات وتقديم وثائق الفصل المحاسبي بالمبادئ والأسس الآتية:

أ- أن تكون معلومات الفصل المحاسبي وبياناته متسقة مع القوائم المالية المدققة الخاضعة للأنظمة ذات العلاقة في المملكة، وأن تسوى مع تلك القوائم، وأن تقدم المعلومات والبيانات والتفسيرات الداعمة لتلك التسوية.

ب- أن تكون معلومات الفصل المحاسبي وبياناته مدعومة بصورة كافية بالأدلة والوثائق والمنهجيات؛ مما يتيح للمراجع الداخلي أو الخارجي تتبع مصدرها ومراجعتها.

ج- عندما يتسبب نشاط أو منتج أو خدمة في تكاليف، أو إيرادات أو شراء أصول، يجب أن تنعكس هذه التكاليف أو الإيرادات أو الأصول على إعداد الحسابات ذات الصلة؛ أي يجب أن تكون عملية التخصيص على أساس الدافع الحقيقي للتكلفة أو الإيراد ما لم تقرر الوزارة خلاف ذلك، كما يجب أن تكون آليات التخصيص واضحة ومفهومة ومتوافقة في عملية التخصيص.

د- أن تكون المنهجيات والمبادئ المحاسبية والمعايير المستخدمة في إعداد الفصل المحاسبي متسقة سنويا، ما لم يكن هناك تفسير وتوضيح منطقي لأسباب التغيير والتعديلات، مع تقديم المبررات والوثائق الداعمة لتلك التغييرات.

هـ- ضمان شفافية التسوية ووضوحها بين قواعد البيانات الداخلية، والتقارير والقوائم ذات الصلة بعملية الفصل المحاسبي.

و- أن تكون الحسابات وعمليات التخصيص والمعلومات والبيانات الأخرى المستخدمة في نظام الفصل المحاسبي التي يجب الاحتفاظ بها وتقديمها للمراجعة مستندة إلى بيانات يمكن التحقق منها.

ز- إعداد بيانات الفصل المحاسبي بصورة تضمن عدم إحداث تأثير جوهري في أي قرارات تنظيمية.

ح- أن تكون المعلومات مفصلة ودقيقة وخالية من الأخطاء.

ط- أن تكون الإدارة التنفيذية العليا للمرخص له مسؤولة عن جودة المعلومات والبيانات ودقتها المقدمة إلى الوزارة ذات الصلة بالفصل المحاسبي.

ي- أن تكون الحسابات، والبيانات، والتقارير، والمعلومات واضحة وقابلة للتتبع وسهلة الفهم، ويجب عند تقديمها للمراجعة أن تكون في نماذج غير مقيدة، وتستخدم البرامج القياسية وأدوات معالجة البيانات.

٤- يجب أن تتضمن وثائق الفصل المحاسبي على الأقل ما يأتي:

أ- دليل الفصل المحاسبي: دليل يوضح جميع المنهجيات والأسس والإجراءات التي سيتبعها المرخص له، ويجب أن يتضمن -على الأقل- ما يأتي:

- تصميم نظام الفصل المحاسبي وهيكله.

- معايير تخصيص التكاليف والإيرادات.

- وصف قائمة حسابات التكاليف والإيرادات للمرخص له.

- مبادئ إعادة تقييم الأصول ومنهجيتها.

ب- نتائج الفصل المحاسبي: تتضمن مخرجات عملية الفصل المحاسبي وفق دليل الفصل المحاسبي -على الأقل- ما يأتي:

- النتائج الفعلية لعملية الفصل المحاسبي.

- قائمة الدخل والمركز المالي -إن تطلب- للنشاط المرخص له.

- بيان التسوية بين الفصل المحاسبي والقوائم المالية المدققة.

- مصفوفات تخصيص التكاليف والإيرادات.

- معلومات عن الأصول بما في ذلك سجل الأصول الثابتة.

- معلومات عن كميات المبيعات.

- بيان مسؤولية الإدارة وفق النموذج المعتمد من الوزارة.

ج- الدراسات الداعمة: توفر تفاصيل إضافية فنية وقياسية عن بعض معايير تخصيص التكاليف في نظام الفصل المحاسبي.

٥- على المرخص له أن يقدم وثائق الفصل المحاسبي سنويا للوزارة في موعد لا يتجاوز (٥) أشهر من نهاية كل عام مالي، وفق الآتي:

أ- نسخة إلكترونية من وثائق الفصل المحاسبي وفق الصيغ المحددة من الوزارة، بحسب ما تقتضيه طبيعة كل بند من بنود نتائج الفصل المحاسبي الموضحة أعلاه، ويجب أن تكون تلك الملفات غير محمية، ويكون تتبع المعلومات والبيانات والتعديل عليها ومراجعتها ممكنا.

ب- نسخة إلكترونية موقعة من بيان مسؤولية الإدارة وفق الصيغة المحددة من الوزارة.

ج- نسخة إلكترونية من القوائم المالية المدققة للعام المالي ذات الصلة.

٦- تراجع الوزارة وتدقق صحة الفصل المحاسبي وموضوعيته في ضوء البيانات والمعلومات والمستندات ذات الصلة، وعند وجود أي ملحوظات أو متطلبات تستدعي التعديل؛ تبلغ الوزارة المرخص له بتلك الملحوظات وفق الشكل والصيغة اللذين تحددهما، ويجب على المرخص له الالتزام بتلك المتطلبات والتعديلات اللازمة في المدة الزمنية التي تحددها الوزارة.

٧- مع عدم الإخلال بما ورد في الفقرة (٦) من هذه المادة؛ للوزارة أن تطلب من المرخص له على نفقته الخاصة أن يعني طرفا ثالثا بعد أخذ موافقة الوزارة عليه؛ ليدقق وثائق الفصل المحاسبي ويراجعها، ويقدم إلى الوزارة التقارير اللازمة بشأن عملية المراجعة والتدقيق، مصحوبة بالتوصيات وإبداء الرأي حول وثائق الفصل المحاسبي.

المادة الخامسة عشرة

صلاحيات المراجعة والتفتيش

١- للوزارة القيام بعمليات المراجعة والتفتيش وفحص مواقع المرخص له في أوقات العمل الرسمية للمرخص له؛ للتأكد من التزامه بأحكام النظام، واللائحة التنفيذية، وهذه اللائحة، وشروط الرخصة.

٢- على المرخص له تمكين المفتشين من الاطلاع على جميع الوثائق المرتبطة بنشاط شبكة الغاز.

٣- على المرخص له تقديم جميع المعلومات والمستندات التي تطلبها الوزارة لغرض أعمال المراجعة والتفتيش.

المادة السادسة عشرة

دعم الصناعة الوطنية وزيادة المحتوى المحلي

على المرخص له الالتزام بالآتي:

١- اشتراطات نسب التوطين الصادرة عن الجهات ذات العلاقة.

٢- قياس نسبة المحتوى المحلي وهي النسبة المئوية الدالة على مقدار الإنفاق على العناصر السعودية في المنشأة أو نشاط شبكة الغاز مقارنة بإجمالي الإنفاق عليهما.

٣- إعداد خطة توضح نسبة المحتوى المحلي المخطط الوصول إليها أثناء مدة تقديم خدمات نشاط شبكة الغاز.

المادة السابعة عشرة

الإمداد الآمن للغاز

على المرخص له الالتزام بالآتي:

١- إبلاغ الوزارة مباشرة عند وجود أي حدث قد يؤثر في أمن الإمداد، وتوضيح الإجراءات المتخذة لمعالجة ذلك.

٢- توفير مخزون من الغاز لا يقل عن استهلاك (١٠) أيام، وفقا لمتوسط الاستهلاك اليومي لجميع مستهلكي نشاط إنشاء شبكة توزيع الغاز المستقلة، مع تقديم دراسة توضح المخزون الأمثل وفق حجم المستهلكين وعددهم.

٣- إعداد خطط الاستجابة في الحالات الطارئة، وتزويد الوزارة بنسخة منها، وتحديثها دوريا.

٤- إعداد خطط سنوية تتضمن كميات الإمدادات اللازمة، والوسائل، والوقت اللازم لتوفير هذه الكميات، ومراجعة هذه الخطة كل (٦) أشهر.

٥- إعداد خطط استمرارية الأعمال لضمان قدرته على الاستمرار في أعماله، والوفاء بالتزاماته عند حدوث توقف غير متوقع لأعماله أخذا في الاعتبار طبيعة أعماله وحجمها، ويجب توثيق هذه الترتيبات وتحديثها بانتظام، واختبارها دوريا للتأكد من فعاليتها، وتزويد الوزارة بنسخة منها.

المادة الثامنة عشرة

إجراءات تقويم نشاط إنشاء شبكة توزيع الغاز الجاف

لغرض تنفيذ الفقرة (٢) من المادة (التاسعة عشرة) من النظام، تقوم الوزارة في حالة إلغاء الرخصة لتقويم شبكة الغاز الجاف بالآتي:

١- مراجعة أصول الشبكة الأساسية.

٢- التأكد من سلامة أنظمة الشبكة وأجهزتها وتمديداتها وملحقاتها، وكفاءة عملها.

٣- تنفيذ إجراءات أيلولة ملكية شبكة توزيع الغاز الجاف إلى الدولة وفق أحكام الأيلولة المحددة في الرخصة.

٤- الاستعانة -عند الحاجة- بطرف ثالث للقيام بمهام تقويم الشبكة.

المادة التاسعة عشرة

المحافظة على المستندات

١- على المرخص له الاحتفاظ بنسخ للقوائم المالية المدققة ومعلومات عن الأصول، والأرباح والخسائر، والإيرادات، والتكاليف، والمديونيات، والاحتياطي لنشاط شبكة الغاز لمدة (٥) سنوات؛ لغرض تدقيقها من الوزارة.

٢- على المرخص له الاحتفاظ بجميع السجلات الخاصة بالصيانة والمعايرة لمدة لا تقل عن (٥) سنوات وتقديمها إلى الوزارة متى طلبت ذلك.

٣- على المرخص له أن يحتفظ بالمستندات المتعلقة بنشاط شبكة الغاز، على أن تحتوي بحد أدنى المعلومات الآتية:

أ- التراخيص الصادرة عن الجهات ذات العلاقة.

ب- المستندات ذات العلاقة بالترتيبات الخاصة باستمرارية الأعمال.

ج- نسخة من الاتفاقيات مع المرخص لهم.

د- تقارير التدريب.

هـ- بيانات المبيعات اليومية لكمية الغاز.

٤- للوزارة أن تطلب من المرخص له تقديم نسخ أو أخذ عينات من هذه المستندات، سواء كانت ورقية أو إلكترونية.

المادة العشرون

سريان العمل باللائحة

تسري أحكام هذه اللائحة ابتداء من تاريخ نشرها في موقع الوزارة الإلكتروني.

نشر في عدد جريدة أم القرى رقم (٥١٤٦) الصادر في ٢٧ من فبراير ٢٠٢٦م.

إن مجلس الوزراء

بعد الاطلاع على المعاملة الواردة من الديوان الملكي برقم ٤٨٢٦٦ وتاريخ ١٣ / ٦ / ١٤٤٧هـ، المشتملة على برقية الهيئة السعودية للملكية الفكرية رقم ٢٩١٦٦ وتاريخ ٨ / ١١ / ١٤٤١هـ، في شأن مشروع نظام حقوق المؤلف.

وبعد الاطلاع على مشروع النظام المشار إليه.

وبعد الاطلاع على نظام حماية حقوق المؤلف، الصادر بالمرسوم الملكي رقم (م / ٤١) وتاريخ ٢ / ٧ / ١٤٢٤هـ.

وبعد الاطلاع على المذكرات رقم (٨٥٢) وتاريخ ١٠ / ٣ / ١٤٤٤هـ، ورقم (٣٦٨٨) وتاريخ ٢٦ / ١١ / ١٤٤٤هـ، ورقم (٤١٤٢) وتاريخ ٢٩ / ١١ / ١٤٤٥هـ، ورقم (١٧٥٤) وتاريخ ١٩ / ٥ / ١٤٤٦هـ، ورقم (٢١٩١) وتاريخ ١٨ / ٦ / ١٤٤٦هـ، ورقم (٤٦٩) وتاريخ ٢ / ٢ / ١٤٤٧هـ، ورقم (٦٤٢) وتاريخ ١٣ / ٢ / ١٤٤٧هـ، المعدة في هيئة الخبراء بمجلس الوزراء.

وبعد الاطلاع على المحضر المعد في مجلس الشؤون الاقتصادية والتنمية رقم (٣٣٩ / ٤٧ / م) وتاريخ ٢٧ / ٢ / ١٤٤٧هـ.

وبعد النظر في قراري مجلس الشورى رقم (٣٠٥ / ٣٠) وتاريخ ٢١ / ١١ / ١٤٤٦هـ، ورقم (١٢١ / ١١) وتاريخ ١٠ / ٦ / ١٤٤٧هـ.

وبعد الاطلاع على توصية اللجنة العامة لمجلس الوزراء رقم (٧٨٣٤) وتاريخ ١٩ / ٧ / ١٤٤٧هـ.

يقرر ما يلي

أولا

الموافقة على مشروع نظام حقوق المؤلف، بالصيغة المرافقة.

ثانيا

أن تكون الجهة المختصة المنصوص عليها في المادة (السادسة) من مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، هي وزارة الثقافة، ويكون لوزير الثقافة تفويض من يراه من الهيئات الثقافية لتكون محل وزارة الثقافة.

ثالثا

أن تكون الجهة المختصة المنصوص عليها في المادة (العشرين) من مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، هي الهيئة العامة للولاية على أموال القاصرين ومن في حكمهم.

رابعا

أن تكون الجهة المختصة المنصوص عليها في الفقرة (٢) من المادة (الثانية والخمسين) من مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، هي هيئة الزكاة والضريبة والجمارك، ويتم الاتفاق معها عند تحديد الضوابط والإجراءات المنصوص عليها في تلك الفقرة.

خامسا

ترفع الهيئة السعودية للملكية الفكرية، بعد الاتفاق مع وزارة الثقافة، مشروع اللائحة التنظيمية للإدارة الجماعية، بعد الانتهاء من إعدادها وفقا للإجراءات النظامية ذات الصلة، لاستكمال الإجراءات النظامية اللازمة في شأنها.

سادسا

تقوم الهيئة السعودية للملكية الفكرية بالاتفاق مع وزارة المالية ومركز تنمية الإيرادات غير النفطية، عند تحديد المقابل المالي المنصوص عليه في المادة (الأربعين) من مشروع النظام المشار إليه في البند (أولا) من هذا القرار، وذلك إلى حين صدور (حوكمة ممارسة فرض المقابل المالي للخدمات والأعمال المقدمة من الجهات التي من صلاحيتها نظاما فرض مقابل مالي)، والعمل بها.

سابعا

تقوم الهيئة السعودية للملكية الفكرية بالاتفاق مع وزارة المالية حيال وضع الضوابط والإجراءات الخاصة بمنح المكافآت الواردة في المادتين (الرابعة والخمسين) و(الخامسة والخمسين) من مشروع النظام المشار إليه في البند (أولا) من هذا القرار.

ثامنا

تقوم الهيئة السعودية للملكية الفكرية بإيداع أي مبلغ مالي متحصل نتيجة تطبيق أحكام مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، في حساب الخزينة الموحد -جاري وزارة المالية سابقا- في البنك المركزي السعودي.

تاسعا

تقوم الهيئة السعودية للملكية الفكرية بالتنسيق مع هيئة الاتصالات والفضاء والتقنية، عند وضع الأحكام الخاصة بالمادة (التاسعة والأربعين) من مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، في اللائحة التنفيذية لمشروع النظام.

عاشرا

تقيد الحماية الواردة في مشروع النظام، المشار إليه في البند (أولا) من هذا القرار، إذا كانت دولة الأجنبي لا تحمي مواطني المملكة بموجب الاتفاقيات والمعاهدات الدولية.

وقد أعد مشروع مرسوم ملكي لما ورد في البندين (أولا) و(عاشرا)، صياغته مرافقة لهذا.

رئيس مجلس الوزراء

صدر في: ٨ من شعبان ١٤٤٧هـ

الموافق: ٢٧ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٤٤) الصادر في ١٣ من فبراير ٢٠٢٦م.

إن الرئيس التنفيذي للمركز الوطني للوقاية من الآفات النباتية والأمراض الحيوانية ومكافحتها.

وبناء على الصلاحيات الممنوحة له نظاما،

وبعد الاطلاع على نظام الزراعة ولائحته التنفيذية.

واستنادا إلى دليل الصلاحيات الإدارية والمالية بالمركز البند (أولا / ٣) من الصلاحيات الإدارية، ولما تقتضيه مصلحة العمل.

يقرر ما يلي

أولا

اعتماد برنامج تحصين الثروة الحيوانية بالمملكة العربية السعودية، بالصيغة المرافقة.

ثانيا

يسري العمل بهذا القرار اعتبارا من تاريخ نشره في الجريدة الرسمية، ويبلغ لمن يلزم لاعتماده وإنفاذه، ويلغي كل ما يتعارض معه من قرارات سابقة.

والله الموفق.

الرئيس التنفيذي

أيمن بن سعد الغامدي

صدر في: ٣ من شعبان ١٤٤٧هـ

الموافق: ٢٢ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٥٢) الصادر في ٣ من أبريل ٢٠٢٦م.

التصنيفات

برنامج تحصين الثروة الحيوانية

إن مجلس إدارة الهيئة السعودية لتنظيم الكهرباء

بناء على الصلاحيات المخولة له،

وبعد الاطلاع على (المادة الرابعة) من نظام الكهرباء، الصادر بالمرسوم الملكي رقم (م / ٤٤) وتاريخ ١٦ / ٥ / ١٤٤٢هـ،

وبعد الاطلاع على (المادة الخامسة) من تنظيم الهيئة، الصادر بقرار مجلس الوزراء رقم (٢٦٣) وتاريخ ١٤ / ٥ / ١٤٤٢هـ، والمعدل بقرار مجلس الوزراء رقم (٩١٨) وتاريخ ٢٨ / ١ / ١٤٤٥هـ،

وبعد الاطلاع على قرار مجلس الوزراء رقم (١١١) وتاريخ ١٤ / ٢ / ١٤٤٣هـ،

وقرار مجلس الوزراء رقم (٣٦١) وتاريخ ٢٦ / ٥ / ١٤٤٤هـ،

وبعد الاطلاع على قرار مجلس الإدارة رقم (٠٣ / ٤٣) وتاريخ ٢ / ٥ / ١٤٤٣هـ الموافق٦ / ١٢ / ٢٠٢١م،

وقرار مجلس الإدارة رقم (٠١ / ٤٤) وتاريخ ٢٨ / ٥ / ١٤٤٤هـ الموافق ٢٢ / ١٢ / ٢٠٢٢م،

وقرار مجلس الإدارة رقم (٠١ / ٥٣ / ٤٥) وتاريخ ٦ / ٧ / ١٤٤٥هـ الموافق ١٨ / ١ / ٢٠٢٤م،

وبعد الاطلاع على البند رقم (٣٢) من مصفوفة الصلاحيات الاستراتيجية المعتمدة بموجب قرار مجلس الإدارة رقم (٥ / ٥٨ / ٢٠٢٥) وتاريخ ٣ / ٩ / ١٤٤٦هـ الموافق ٣ / ٣ / ٢٠٢٥م،

وبعد الاطلاع على المستندات والوثائق ذات العلاقة المقدمة لمجلس الإدارة في اجتماعه رقم (٦٥) وتاريخ ٢٨ / ٨ / ١٤٤٧هـ الموافق ١٦ / ٢ / ٢٠٢٦م.

يقرر ما يأتي

أولا

اعتماد تعديل وثيقة القواعد والضوابط والإجراءات التنفيذية اللازمة لتطبيق تعريفة الاستهلاك الكثيف للكهرباء، وفق الصيغة المرافقة.

ثانيا

يعمل بهذا القرار من تاريخ نشره في الجريدة الرسمية.

ثالثا

تبليغ هذا القرار لمن يلزم؛ لإنفاذه والعمل بمقتضاه، وفقا لما تقضي به الأوامر، والأنظمة، واللوائح، والتعليمات، والسياسات والإجراءات، ذات العلاقة، وما يستجد عليها.

وزير الطاقة

رئيس مجلس إدارة الهيئة السعودية لتنظيم الكهرباء

عبدالعزيز بن سلمان بن عبدالعزيز

صدر في: ٣ من شعبان ١٤٤٧هـ

الموافق: ٢٢ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٤٩) الصادر في ١٣ من مارس ٢٠٢٦م.

صدر بموجب المركز الوطني للوقاية من الآفات النباتية والأمراض الحيوانية ومكافحتها: قرار رقم (٨/٢٥/٢٠٢٦)

الفصل الأول

الأساس النظامي

بموجب الصلاحيات الممنوحة للهيئة السعودية لتنظيم الكهرباء (الهيئة) في المادتين (الرابعة) و(الثانية عشرة) من نظام الكهرباء الصادر بالمرسوم الملكي رقم (م / ٤٤) وتاريخ ١٦ / ٥ / ١٤٤٢هـ، والمادتين (الرابعة) و(الخامسة) من تنظيم الهيئة الصادر بقرار مجلس الوزراء رقم (٢٦٣) وتاريخ ١٤ / ٥ / ١٤٤٢هـ، وتعديله بموجب قرار مجلس الوزراء رقم (٩١٨) وتاريخ ٢٨ / ١٠ / ١٤٤٥هـ، وبناء على قرار مجلس الوزراء رقم (١١١) وتاريخ ١٤ / ٢ / ١٤٤٣هـ، والمعدل بقرار مجلس الوزراء رقم (٣٦١) وتاريخ ٢٦ / ٥ / ١٤٤٤هـ، وبناء على قرار مجلس إدارة الهيئة رقم (٠٣ / ٤٣) وتاريخ ٢ / ٥ / ١٤٤٣هـ، القاضي بالموافقة على القواعد، والضوابط، والإجراءات التنفيذية اللازمة لتطبيق تعريفة الاستهلاك الكثيف للكهرباء، وتعديلاته.

الفصل الثاني

مقدمة

تستهدف تعريفة الاستهلاك الكثيف القطاعات المؤهلة من قبل لجنة مشكلة برئاسة وزارة الطاقة، وعضوية كل من:

(وزارة المالية، ووزارة الاستثمار، ووزارة الاقتصاد والتخطيط، والهيئة السعودية لتنظيم الكهرباء، وهيئة المحتوى المحلي والمشتريات الحكومية)، وتتولى اللجنة مراجعة تلك القطاعات بشكل دوري، وتدعو ممثلين من الجهات ذات العلاقة عند مناقشة الأنشطة أو القطاعات الخاضعة لإشرافها.

وحيث إن قرار مجلس الوزراء المشار إليه أعلاه قد اشترط على المنشآت تحقيق عدد من الاشتراطات لتطبيق تعريفة الاستهلاك الكثيف للكهرباء، وأسند إلى الهيئة مهمة إصدار القواعد والضوابط والإجراءات التنفيذية اللازمة لتطبيق هذه التعريفة، فقد أصدرت الهيئة هذه الوثيقة لتنظيم تطبيق التعريفة المنصوص عليها بموجب قرار مجلس إدارتها رقم (٠٣ / ٤٤) وتاريخ ٢ / ٥ / ١٤٤٣هـ، وتعديلاته.

الفصل الثالث

التعريفات والمصطلحات

٣-١ يكون للألفاظ والعبارات المعرفة في نظام الكهرباء، أو اللائحة التنفيذية لنظام الكهرباء فيما يتعلق بمهمات الهيئة السعودية لتنظيم الكهرباء، أو تنظيم الهيئة السعودية لتنظيم الكهرباء، أو دليل تقديم الخدمة الكهربائية المعاني نفسها الواردة في هذه الوثيقة ما لم يتطلب السياق خلاف ذلك.

٣-٢ يقصد بالألفاظ والعبارات الآتية المعاني الموضحة أمام كل منها عند استخدامها في هذه الوثيقة، ما لم يتطلب السياق خلاف ذلك:

اللجنة:

لجنة تتولى تحديد قائمة القطاعات المؤهلة للحصول على تعريفة الاستهلاك الكثيف للكهرباء ومراجعتها بشكل دوري، وهي مشكلة بموجب قرار مجلس الوزراء رقم (١١١) وتاريخ ١٤ / ٢ / ١٤٤٣هـ، برئاسة وزارة الطاقة، وعضوية كل من: (وزارة المالية، ووزارة الاستثمار، ووزارة الاقتصاد والتخطيط، والهيئة السعودية لتنظيم الكهرباء، وهيئة المحتوى المحلي والمشتريات الحكومية).

الهيئة:

الهيئة السعودية لتنظيم الكهرباء.

مقدم الخدمة:

كل شخص يحمل رخصة سارية المفعول صادرة من الهيئة تصرح له بالقيام بنشاطي توزيع الكهرباء وبيعها بالتجزئة.

المركز:

المركز السعودي لكفاءة الطاقة.

الدليل:

دليل تقديم الخدمة الكهربائية الصادر بموجب قرار الهيئة السعودية لتنظيم الكهرباء رقم (٤٦ / ٤٣٠) وتاريخ ١ / ٧ / ١٤٣٠هـ، وتعديلاته.

تعريفة الاستهلاك الكثيف:

المقابل المالي المعتمد للاستهلاك الكثيف للكهرباء، ويشار إليها ب «التعريفة» في هذه الوثيقة.

القطاعات المؤهلة:

قائمة القطاعات المؤهلة للحصول على تعريفة الاستهلاك الكثيف للكهرباء والمعتمدة من قبل اللجنة المشكلة بقرار مجلس الوزراء رقم (١١١) وتاريخ ١٤ / ٢ / ١٤٤٣هـ.

النشاط المؤهل:

النشاط التابع لأحد القطاعات المؤهلة ويكون متوسط نسبة تكلفة الكهرباء للنشاط بالنسبة للتكاليف التشغيلية بدون تكاليف المواد الخام ١٠٪ أو أعلى.

المستهلك:

كل شخص يزود بالخدمة الكهربائية لاستهلاكه الخاص.

المستهلك المؤهل:

المستهلك الذي تنطبق عليه اشتراطات تعريفة الاستهلاك الكثيف للكهرباء كما هو موضح في هذه الوثيقة.

المنشآت القائمة:

المنشآت المؤهلة لتطبيق تعريفة الاستهلاك الكثيف للكهرباء عليها، والتي تم إطلاق التيار الكهربائي لها قبل تاريخ ١ يناير ٢٠٢٣م.

المنشآت الجديدة:

المنشآت المؤهلة لتطبيق تعريفة الاستهلاك الكثيف للكهرباء عليها والتي يتم إطلاق التيار الكهربائي لها من تاريخ ١ يناير ٢٠٢٣م فما بعد.

مدة الاستحقاق:

المدة الزمنية التي يحصل خلالها المستهلك المؤهل على تعريفة الاستهلاك الكثيف وتطبق على منشأته.

معامل الحمل الكهربائي السنوي:

حاصل قسمة متوسط الحمل الكهربائي السنوي على أقصى حمل ساعي خلال السنة.

معامل الحمل الكهربائي لفترة معينة:

حاصل قسمة متوسط الحمل الكهربائي لتلك الفترة على أقصى حمل ساعي خلال تلك الفترة.

بوابة مقدم الخدمة:

بوابة إلكترونية متوفرة لدى موقع مقدم الخدمة، ويمكن للمستهلك التقديم على طلب تطبيق تعريفة الاستهلاك الكثيف للكهرباء من خلالها.

بوابة نموذج حساب التكاليف:

بوابة إلكترونية يقوم المستهلك برفع بياناته المالية من خلالها وتعمل على حساب متوسط نسبة تكلفة الكهرباء إلى التكاليف التشغيلية بدون تكاليف المواد الخام للأنشطة أو القطاعات المؤهلة.

النموذج الاسترشادي للبيانات المالية:

مستند توضيحي يتضمن البيانات المالية المطلوب إرسالها إلى بوابة نموذج حساب التكاليف.

المواد الخام:

المواد والموارد غير المصنعة أو المصنعة جزئيا، والتي ينبغي توفرها على وجه الخصوص لتصنيع وتركيب المنتجات المبيعة أو الخدمات الموردة.

تكلفة الكهرباء:

هي تكلفة استهلاك الطاقة الكهربائية الفاعلة المقاسة ب (ك. و. س) من شبكة مقدم الخدمة حسب تعريفة فئة الاستهلاك الموضحة في الدليل.

الفصل الرابع

أحكام عامة

٤-١ الهيئة هي المرجع النهائي في تفسير أي نص أو حكم وارد في هذه الوثيقة أو حين وقوع تعارض بينه وبين أي وثائق تنظيمية أخرى صادرة من الهيئة.

٤-٢ يجب على المستهلك ما يلي:

٤-٢-١ الالتزام بجميع الأنظمة واللوائح وأي متطلبات نظامية أو تنظيمية أخرى ذات علاقة.

٤-٢-٢ توفير جميع البيانات والمعلومات اللازمة عند التقدم بطلب تطبيق تعريفة الاستهلاك الكثيف حسب ما هو موضح في هذه الوثيقة.

٤-٢-٣ إشعار مقدم الخدمة بشكل فوري بأي تغيير قد يؤثر على استيفائه لاشتراطات التأهيل.

٤-٣ يجب على مقدم الخدمة ما يلي:

٤-٣-١ الالتزام بجميع الأنظمة واللوائح والتقيد بالمعايير الفنية المعتمدة، وأي متطلبات تنظيمية أخرى ذات علاقة تعتمدها الهيئة.

٤-٣-٢ ضمان جميع حقوق المستهلك الواردة في هذه الوثيقة وغيرها من الأنظمة واللوائح ذات العلاقة.

٤-٣-٣ تزويد الهيئة بالمعلومات والبيانات اللازمة لغرض التحقق والدراسة.

٤-٤ عند وجود شكوى بشأن أي موضوع يتعلق بهذه الوثيقة أو تنفيذها أو أي جانب يتعلق بالتعريفة، فيحق للمستهلك تقديم شكوى لمقدم الخدمة، وفقا لإجراءات معالجة شكاوى المستهلكين المعتمدة من الهيئة.

الفصل الخامس

تعريفة الاستهلاك الكثيف للمنشآت

٥-١ تطبق تعريفة الاستهلاك الكثيف على المنشآت التابعة لفئات الاستهلاك الصناعي والتجاري والزراعي والعاملة في الأنشطة أو القطاعات المؤهلة -والتي يتم تحديدها من قبل اللجنة- وذلك من خلال تقدم المستهلك بطلب تطبيق تعريفة الاستهلاك الكثيف على منشأته، وتحقيق كافة الاشتراطات المؤهلة لتطبيق التعريفة المنصوص عليها في الفصل السابع من هذه الوثيقة.

٥-٢ تكون تعريفة الاستهلاك الكثيف للمنشآت حسب ما ورد في الجدول رقم (١)، وذلك على فئتين:

٥-٢-١ الفئة الأولى: الأنشطة أو القطاعات التي تكون فيها نسبة تكلفة الكهرباء إلى التكاليف التشغيلية بدون تكاليف المواد الخام (٢٠٪) أو أكثر.

٥-٢-٢ الفئة الثانية: الأنشطة أو القطاعات التي تكون فيها نسبة تكلفة الكهرباء إلى التكاليف التشغيلية بدون تكاليف المواد الخام بين (١٠٪) و(١٩,٩٪).

٥-٣ تطبق التعريفة على المستهلك المؤهل بحسب فئة المنشأة كما ورد في الجدول رقم (١)، على ألا تزيد هذه التعريفة التي تحصل عليها المنشأة على تعريفة استهلاك الكهرباء للفئة التي تتبع لها.

جدول رقم (١)

تعريفة الاستهلاك الكثيف

| فئة المنشأة | نوع الشبكة المرتبطةبها المنشأة | التعريفة(هللة لكلكيلو واط ساعة) |

| الفئة الأولى | شبكة النقل | ١٢ |

| شبكة التوزيع | ١٨ | |

| الفئة الثانية | شبكة النقل | ١٨ |

| شبكة التوزيع | ٢٤ |

الفصل السادس

مدة الاستحقاق لتطبيق تعريفة الاستهلاك الكثيف

٦-١ يستحق المستهلك المؤهل تطبيق التعريفة على منشأته خلال مدة الاستحقاق.

٦-١-١ يكون تاريخ بداية مدة الاستحقاق لتطبيق التعريفة على النحو الآتي:

٦-١-١-١ للمنشآت القائمة، يكون تاريخ بدء استحقاق التطبيق من ١ يناير من العام التالي لعام التقديم لطلب الحصول على تعريفة الاستهلاك الكثيف.

٦-١-١-٢ للمنشآت الجديدة التي تتقدم بطلب التأهيل خلال العام نفسه الذي تم فيه إطلاق التيار الكهربائي، يكون تاريخ بدء استحقاق التطبيق من تاريخ إطلاق التيار الكهربائي للمنشأة، ويجوز للمستهلك المؤهل اختيار تاريخ بدء تطبيق التعريفة على منشأته، على ألا يتجاوز ذلك بداية العام التالي للعام الذي تم فيه إطلاق التيار الكهربائي.

٦-١-١-٣ للمنشآت الجديدة التي تتقدم بطلب التأهيل بعد انقضاء العام الذي تم فيه إطلاق التيار الكهربائي، يكون تاريخ بدء استحقاق التطبيق من ١ يناير من العام التالي لعام التقديم لطلب الحصول على تعريفة الاستهلاك الكثيف.

٦-١-٢ يكون تاريخ نهاية مدة الاستحقاق لتطبيق التعريفة على النحو الآتي:

٦-١-٢-١ للمنشآت القائمة، يكون تاريخ نهاية استحقاق التطبيق نهاية عام ٢٠٢٩م.

٦-١-٢-٢ للمنشآت الجديدة التي تتقدم بطلب إيصال الخدمة الكهربائية قبل نهاية عام ٢٠٢٣م، يكون تاريخ نهاية استحقاق التطبيق بعد (٧) أعوام من تاريخ إطلاق التيار الكهربائي للمنشأة.

٦-١-٢-٣ للمنشآت الجديدة التي تتقدم بطلب إيصال الخدمة الكهربائية بعد نهاية عام ٢٠٢٣م، يكون تاريخ نهاية استحقاق التطبيق نهاية عام ٢٠٣٠م.

٦-٢ بعد انتهاء مدة الاستحقاق لتطبيق التعريفة، أو عند انتفاء أحد اشتراطات التأهيل خلال مدة الاستحقاق، فإنه يتم تطبيق تعريفة استهلاك الكهرباء على المنشأة وفقا لأحكام الدليل.

٦-٣ يوضح الجدول رقم (٢) مدة الاستحقاق للمنشآت القائمة والجديدة المشار إليها أعلاه.

جدول رقم (٢)

توضيح مدة الاستحقاق للمنشآت القائمة والجديدة

| تاريخ طلب إيصالا لخدمة الكهربائية | تاريخ إطلاق التيار الكهربائي | تصنيف المنشأة | تاريخ التقديمبطلب التأهيل | بداية الاستحقاق للتعريفة | نهاية الاستحقاق للتعريفة |

| قبل ١ يناير٢٠٢٣م | منشآت قائمة | لا ينطبق | العام التالي لعام التقديم | ٣١ ديسمبر ٢٠٢٩م | |

| قبل نهاية عام٢٠٢٣م | من ١ يناير٢٠٢٣م | منشآت جديدة | العام نفسه الذي أطلق فيه التيار | من تاريخ إطلاق التيار الكهربائي | (٧) أعوام من تاريخ إطلاق التيار الكهربائي |

| بعد انقضاء العام الذي أطلق فيه التيار | العام التالي لعام التقديم | ||||

| بعد نهاية عام٢٠٢٣م | بعد نهاية عام٢٠٢٣م | منشآت جديدة | العام نفسه الذي أطلق فيه التيار | من تاريخ إطلاق التيار الكهربائي | ٣١ ديسمبر ٢٠٣٠م |

| بعد انقضاءالعام الذي أطلق فيه التيار | العام التالي لعامالتقديم |

الفصل السابع

الاشتراطات المؤهلة للحصول على تعريفة الاستهلاك الكثيف

٧-١ يعتبر المستهلك مؤهلا لتطبيق تعريفة الاستهلاك الكثيف على منشأته، بعد التقدم بطلب الحصول على التعريفة وتوفر جميع الاشتراطات الآتية:

٧-١-١ أن تكون المنشأة تابعة لنشاط أو قطاع مؤهل، مع مراعاة ما يلي:

٧-١-١-١ أن يكون لدى المستهلك ترخيصا أو تصريحا ساري المفعول لمزاولة النشاط صادرا من الجهة الحكومية المختصة.

٧-١-١-٢ على مقدم الخدمة التحقق من أن نشاط المستهلك يتطابق مع نشاطه المسجل في قاعدة بيانات وزارة التجارة حسب الإجراءات المعتمدة لديه.

٧-١-٢ أن يكون معامل الحمل الكهربائي السنوي للاستهلاك الكهربائي في منشأة المستهلك لا يقل عن الحد المؤهل (٨٠٪)، مع مراعاة ما يلي:

٧-١-٢-١ يتم التحقق من مطابقة الاشتراط من قبل مقدم الخدمة من خلال بيانات الاستهلاك للاثني عشر شهرا السابقة لشهر التقديم، بحيث لا يقل معامل حمل الاستهلاك الكهربائي السنوي للمنشأة بأكثر من (٥٪) عن الحد المؤهل (٨٠٪)، وهذا مكافئ لمعامل حمل (٧٦٪).

٧-١-٢-٢ في حالة وجود فترة استهلاك أقل من (١٢) شهرا وتتجاوز (٦) أشهر متتالية، فيتم حساب معامل الحمل الكهربائي لتلك الفترة ويكون مكافئا لمعامل الحمل الكهربائي السنوي.

٧-١-٢-٣ لا يسري هذا الاشتراط على المستهلك في حالة عدم توفر البيانات اللازمة للتحقق من الاشتراط لدى مقدم الخدمة وقت التقديم، أو أن إجمالي فترة الاستهلاك المتوفرة لا تتجاوز (٦) أشهر متتالية.

٧-١-٣ أن يرسل المستهلك البيانات المالية لمنشأته إلى بوابة نموذج حساب التكاليف خلال المرحلة الثانية للتقديم المنصوص عليها في الفصل العاشر، موضحا فيها نسبة تكلفة الكهرباء إلى التكاليف التشغيلية من دون المواد الخام للمنشأة، مع مراعاة ما يلي:

٧-١-٣-١ يجب أن تكون البيانات المالية مدققة من قبل مدقق خارجي معتمد من الهيئة السعودية للمراجعين والمحاسبين (SOCPA).

٧-١-٣-٢ يجب أن تتضمن البيانات المالية جميع المتطلبات الموضحة في النموذج الاسترشادي للبيانات المالية.

٧-١-٣-٣ في حال إطلاق الخدمة الكهربائية للمنشأة خلال عام التقديم نفسه، فعلى المستهلك إرسال دراسة جدوى وتقييم للتكاليف إلى بوابة نموذج حساب التكاليف حسب ما هو موضح في النموذج الاسترشادي للبيانات المالية.

٧-١-٤ أن يكون مستوى كفاءة الطاقة للمنشأة متوافقا مع المعايير التي يحددها المركز، مع مراعاة ما يلي:

٧-١-٤-١ يقوم المركز بتحديد المعايير على المستهلك بناء على نشاط المنشأة وحجم الاستهلاك، وعلى مقدم الخدمة تزويد المركز بالبيانات اللازمة لهذا الغرض.

٧-١-٤-٢ يحق للمركز منح موافقة مشروطة للمستهلك، أو استثناء بعض الأنشطة من تطبيق بعض معايير كفاءة الطاقة.

٧-١-٤-٣ يقوم المركز بتزويد الهيئة ومقدم الخدمة بإفادة توضح حالة الموافقة للمستهلك خلال الفترة المنصوص عليها في الفصل العاشر.

٧-١-٥ أن يكون لدى المستهلك عدادات مخصصة ومستقلة للنشاط المؤهل وذلك لغرض قياس استهلاك الكهرباء ومعامل الحمل الكهربائي، مع مراعاة ما يلي:

٧-١-٥-١ على مقدم الخدمة القيام بإشعار المستهلك المؤهل لتعريفة الاستهلاك الكثيف بعد المرحلة الثالثة للتقديم المنصوص عليها في الفصل العاشر بتخصيص عدادات مستقلة للمنشأة وللنشاط المؤهل -عند عدم توفرها- واستكمال التركيب قبل تاريخ بداية استحقاق تطبيق التعريفة على المنشأة.

٧-١-٥-٢ على المستهلك القيام بطلب تركيب عدادات قياس استهلاك الكهرباء الخاصة باستهلاك النشاط المؤهل

-عند عدم توفرها- واستكمال التركيب قبل الفترة المحددة، وفقا لأحكام الدليل.

٧-١-٦ أن يتعهد المستهلك لمقدم الخدمة عند تقديم طلب الحصول على التعريفة بالالتزامات الآتية في حال تأهيل منشأته:

٧-١-٦-١ استكمال معايير كفاءة الطاقة خلال المدة الزمنية التي يحددها المركز.

٧-١-٦-٢ إرسال البيانات المالية المدققة لمنشأته سنويا إلى بوابة نموذج حساب التكاليف خلال المرحلة الثانية للتقديم المنصوص عليها في الفصل العاشر.

٧-١-٦-٣ إشعار مقدم الخدمة بشكل فوري بأي تغيير قد يؤثر على استيفائه لاشتراطات التأهيل الواردة في هذا الفصل، وأن أي تأخير في الإشعار لا يعفي المستهلك من تطبيق تعريفة استهلاك الكهرباء على المنشأة وفقا لأحكام

الدليل من تاريخ حدوث التغيير المؤثر على استيفائه لاشتراطات التأهيل.

٧-١-٦-٤ في حال تحقيقه لمعامل حمل سنوي أدنى من معامل الحمل المؤهل (٨٠٪)، بدفع قيمة كمية الاستهلاك الكهربائي الإضافية اللازمة لتحقيق معامل حمل (٨٠٪) وفقا لتعريفة الاستهلاك الكثيف.

٧-١-٦-٥ الإقرار بأن العداد / العدادات مخصصة ومستقلة للنشاط المؤهل.

٧-١-٦-٦ الإقرار بأن جميع البيانات المقدمة صحيحة.

٧-٢ في حال تقديم المستهلك بيانات أو معلومات غير صحيحة أو مضللة، فيجب اتخاذ الآتي:

٧-٢-١ على مقدم الخدمة تعديل فئة الاستهلاك وفقا لأحكام الدليل وإعادة حساب قيمة فاتورة الاستهلاك لفترة الاستفادة من تعريفة الاستهلاك الكثيف بأثر رجعي وفق التعديل.

٧-٢-٢ على مقدم الخدمة تبليغ الهيئة فور رصد أو اكتشاف قيام المستهلك بذلك، لاستكمال إجراءات ضبط المخالفة وإحالتها إلى اللجنة المختصة.

٧-٣ يجوز للمستهلك المؤهل طلب الانسحاب بعد تطبيق تعريفة الاستهلاك الكثيف على منشأته لعداد واحد أو أكثر، مع مراعاة ما يلي:

٧-٣-١ يلتزم المستهلك في حال تحقيقه لمعامل حمل أدنى من معامل الحمل المؤهل (٨٠٪) خلال مدة التطبيق بدفع قيمة كمية الاستهلاك الكهربائي الإضافية اللازمة لتحقيق هذا الاشتراط وفقا لتعريفة الاستهلاك الكثيف.

٧-٣-٢ يقوم مقدم الخدمة بتعديل فئة الاستهلاك وتطبيق تعريفة استهلاك الكهرباء على المنشأة وفقا لأحكام الدليل من تاريخ تقديم طلب الانسحاب.

الفصل الثامن

الاشتراطات المؤهلة لاستمرار تطبيق تعريفة الاستهلاك الكثيف

٨-١ على مقدم الخدمة التحقق بشكل سنوي خلال شهر يناير من التزام المستهلك المؤهل بالاشتراطات المطلوبة كافة، وذلك لضمان استمرارية تطبيق التعريفة. وفي حال انتفاء أي من الاشتراطات، يلتزم مقدم الخدمة بتعديل فئة الاستهلاك وتطبيق تعريفة استهلاك الكهرباء على المنشأة وفقا لأحكام الدليل وبعد اعتماد الهيئة لنتائج التحقق اعتبارا من بداية شهر يناير من عام التحقق السنوي، ويحق للمستهلك إعادة التقديم للحصول على التعريفة مرة أخرى وفق مراحل التقديم المنصوص عليها في الفصل العاشر.

٨-٢ على المستهلك المؤهل لتطبيق تعريفة الاستهلاك الكثيف على منشأته أن يلتزم بتحقيق جميع الاشتراطات الآتية طوال مدة الاستحقاق:

٨-٢-١ أن يكون لدى المستهلك ترخيصا أو تصريحا ساري المفعول لمزاولة النشاط صادرا من الجهة الحكومية المختصة طوال مدة الاستحقاق.

٨-٢-٢ أن يكون معامل الحمل الكهربائي السنوي للاستهلاك الكهربائي في منشأة المستهلك لا يقل عن الحد المؤهل (٨٠٪) طوال مدة تطبيق التعريفة، مع مراعاة ما يلي:

٨-٢-٢-١ عند عملية التحقق السنوي، إذا تبين نزول معامل الحمل الكهربائي السنوي للمستهلك بأكثر من (٥٪) عن الحد المؤهل لمعامل الحمل (٨٠٪) -أي بما يقل عن معامل حمل (٧٦٪)- فإن المستهلك لا يكون مؤهلا لاستمرار تطبيق التعريفة عليه، مع التزام المستهلك بدفع قيمة كمية الاستهلاك الكهربائي حسب الفقرة (٧-١-٦-٤)، ووفقا لأحكام الدليل.

٨-٢-٢-٢ لا يسري هذا الاشتراط على المنشآت الجديدة التي يكون بدء تطبيق التعريفة عليها من تاريخ إطلاق التيار الكهربائي من هذا الاشتراط، إذا كان إجمالي فترة تطبيق التعريفة لا يتجاوز (٦) أشهر متتالية.

٨-٢-٣ أن يكون مستوى كفاءة الطاقة للمنشأة متوافقا مع المعايير التي يحددها المركز طوال مدة الاستحقاق، وعلى المركز تزويد الهيئة ومقدم الخدمة بحالة الموافقة أو الإشعار بأي حالة عدم التزام عند عملية التحقق السنوي.

٨-٢-٤ أن يرسل المستهلك البيانات المالية المدققة لمنشأته سنويا إلى بوابة نموذج حساب التكاليف خلال المرحلة الثانية للتقديم المنصوص عليها في الفصل العاشر، مع مراعاة ما يلي:

٨-٢-٤-١ تقوم بوابة نموذج حساب التكاليف بإشعار المستهلك في حال عدم التزامه وتذكيره بإرسال تلك البيانات.

٨-٢-٤-٢ تقوم بوابة نموذج حساب التكاليف بتزويد الهيئة بالمنشآت المستبعدة في حال عدم الالتزام بإرسال تلك البيانات.

الفصل التاسع

منهجية تدقيق البيانات المالية

٩-١ يتم إجراء عمليات التدقيق في بوابة نموذج حساب التكاليف على المستهلكين المتقدمين للحصول على تعريفة الاستهلاك الكثيف واختيارهم حسب المعايير الآتية:

٩-١-١ إذا تضمن أحد النشاطات المؤهلة للتعريفة مستهلكا وحيدا فيتم اختياره لإجراء عملية التدقيق على بياناته المالية المدققة.

٩-١-٢ في حالة كان هناك مستهلكان اثنان للنشاط نفسه، فيتم إجراء عملية التدقيق على البيانات المالية للمستهلك الذي تكون لديه النسبة الأعلى لتكلفة الكهرباء إلى التكاليف التشغيلية لمنشأته (من دون المواد الخام).

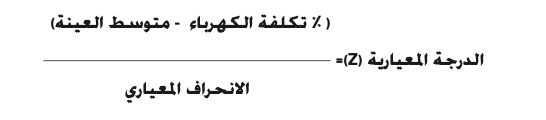

٩-١-٣ في حالة كان هناك ثلاثة مستهلكين أو أكثر للنشاط نفسه، فيتم إجراء عملية التدقيق على البيانات المالية للحاصلين على درجة معيارية (Z) أعلى من (١). ويتم حساب الدرجة المعيارية (Z) لكل مستهلك من خلال حساب الفرق بين نسبة تكلفة الكهرباء لمنشأته من التكاليف التشغيلية لها (من دون المواد الخام) وبين متوسط تلك النسبة لكامل المستهلكين في النشاط نفسه، إلى قيمة الانحراف المعياري لتلك النسبة للمستهلكين، وذلك حسب المعادلة الإحصائية أدناه:

٩-١-٤ يمكن القيام بإجراء عملية التدقيق على أي من المستهلكين عند وجود حاجة لذلك.

٩-٢ يجوز لبوابة نموذج حساب التكاليف طلب أي بيانات إضافية لازمة تمكن من إجراء عملية التدقيق، واستبعاد المستهلك الذي لا يلتزم بذلك.

٩-٣ يجوز لبوابة نموذج حساب التكاليف استبعاد المستهلك في حال تقديمه لبيانات أو معلومات غير صحيحة أو مضللة.

الفصل العاشر

خطوات التقديم للحصول على تعريفة الاستهلاك الكثيف

١٠-١ لطلب الحصول على تعريفة الاستهلاك الكثيف، يجب على المستهلك اتباع خطوات التقديم من خلال بوابة مقدم الخدمة وبوابة نموذج حساب التكاليف، وذلك ضمن المراحل الثلاث الآتية:

١٠-١-١ المرحلة الأولى: وهي مرحلة تقديم الطلب لدى بوابة مقدم الخدمة. حيث تبدأ بوابة مقدم الخدمة باستقبال الطلبات للحصول على تعريفة الاستهلاك الكثيف من بداية شهر أبريل وحتى نهاية شهر يونيو من كل عام ميلادي.

ويقوم فيها مقدم الخدمة بالتحقق من أن نشاط المنشأة ضمن القطاعات المؤهلة للتعريفة، وأن يكون نشاط المنشأة مطابقا لبيانات وزارة التجارة حسب طريقة التحقق المعتمدة لدى مقدم الخدمة، والتحقق من اشتراط معامل الحمل، مع مراعاة ما يلي:

١٠-١-١-١ على المستهلك تزويد مقدم الخدمة باسم المنشأة مع ترخيص أو تصريح ساري المفعول لمزاولة نشاطه صادر من الجهة الحكومية المختصة، بحيث يتم تحديد تصنيف المنشأة حسب التصنيف الوطني المعتمد للأنشطة الاقتصادية (٤-ISIC) المستوى السادس.

١٠-١-١-٢ على المستهلك تزويد مقدم الخدمة برقم عداد / عدادات المنشأة.

١٠-١-١-٣ على المستهلك الإقرار والموافقة على جميع التعهدات المنصوص عليها في الفقرة (٧-١-٦).

١٠-١-١-٤ على مقدم الخدمة تزويد الهيئة بنتائج المرحلة الأولى لاعتمادها، ثم مشاركة نتائج هذه المرحلة مع المستهلكين المتقدمين قبل تاريخ ١٥ يوليو من كل عام ميلادي، ثم تزويد بوابة نموذج حساب التكاليف بتفاصيل الطلبات المقبولة في هذه المرحلة قبل تاريخ ٢٥ يوليو من كل عام ميلادي.

١٠-١-٢ المرحلة الثانية: بعد التحقق من استيفاء الاشتراطات المتعلقة بالمرحلة الأولى، تبدأ المرحلة الثانية، والمتعلقة بإرسال البيانات المالية المدققة، ودراسة مستوى كفاءة الطاقة للمنشآت، وذلك خلال شهر أغسطس من كل عام ميلادي، مع مراعاة ما يلي:

١٠-١-٢-١على المستهلك إرسال البيانات المالية المدققة إلى بوابة نموذج حساب التكاليف المنصوص عليها في الفقرة (٧-١-٣).

١٠-١-٢-٢ يقوم المركز بتزويد الهيئة ومقدم الخدمة بشأن حالة الموافقات على مستوى كفاءة الطاقة للمنشآت، وذلك قبل تاريخ ١ أكتوبر من كل عام ميلادي.

١٠-١-٢-٣ تقوم بوابة نموذج حساب التكاليف بتزويد الهيئة بنتائج البيانات المالية، متضمنة قائمة بالأنشطة أو القطاعات المؤهلة من الفئة الأولى أو الثانية، وقائمة المنشآت المستبعدة، وذلك قبل تاريخ ١٥ أكتوبر من كل عام ميلادي.

١٠-١-٣ المرحلة الثالثة: بعد اكتمال المرحلتين الأولى والثانية واعتماد الهيئة نتائج التقديم، يقوم مقدم الخدمة بإكمال إجراءات الطلب وإبلاغ المستهلك بالنتيجة النهائية -بالقبول أو الرفض، وتحديد فئة المستهلك المؤهل والتعريفة المخصصة له بناء على ما ورد في الفقرة (٥- ٢)، وذلك خلال مدة لا تتجاوز نهاية شهر أكتوبر من كل عام ميلادي، مع توقيع اتفاقية الاستهلاك الكثيف، وفي حال وجود أي ملاحظات فيجب على مقدم الخدمة إشعار المستهلك بها.

١٠-٢ يجوز للمستهلك المؤهل صاحب المنشأة الجديدة، الذي كان تاريخ إطلاق التيار الكهربائي لمنشأته بعد انقضاء التواريخ المحددة للتقديم، التقديم للحصول على التعريفة خلال المرحلة الأولى للتقديم المنصوص عليها أعلاه في هذا الفصل.

١٠-٣ تكون بداية تطبيق التعريفة على المستهلك المؤهل بعد الموافقة على الطلب وحسب ما ورد في الفصل السادس.

١٠-٤ للمستهلك الحق في الاعتراض على النتائج وفقا لإجراءات معالجة شكاوى المستهلكين المعتمدة من الهيئة.

١٠-٥ للمحافظ تفسير أو تعديل أي من الفقرات الواردة في هذا الفصل.

صدر في: ٣ من شعبان ١٤٤٧هـ

الموافق: ٢٢ من يناير ٢٠٢٦م

نشر في عدد جريدة أم القرى رقم (٥١٤٩) الصادر في ١٣ من مارس ٢٠٢٦م.